최근 은행권에서는 인공지능(AI) 기술을 활용한 신용평가모델을 도입해서 기존 심사체계로는 대출이 어려웠던 저신용자에게도 대출신청이 승인된다고 합니다. AI기술과 빅데이터 분석을 기반으로 한 이 모델은 사람 대신 기계가 금융거래 내역 등을 종합적으로 평가하기 때문에 정확도와 속도 면에서 훨씬 효율적이고 빠르다고 하는데요.

이번 주제는 이러한 Ai대출심사에 대해 알아보겠습니다.

Ai라는 말은 많이 들어봤는데 정확히 어떤 의미인가요?

인공지능이라는 단어는 인간의 지능을 본떠서 만든 컴퓨터 프로그램 또는 이를 이용한 시스템을 말하는데요, 현재 우리 생활 속에서도 다양하게 쓰이고 있답니다. 예를 들면 무인편의점인 세븐일레븐 시그니처나 스타벅스 사이렌오더 같은 서비스들이 대표적이죠. 하지만 아직까지는 대부분 단순 업무처리에만 적용되고 있어서 본격적인 상용화라고 보기엔 무리가 있다는 의견도 많습니다.

그럼 이제부터는 구체적으로 어떻게 진행되는지 알아볼까요?

먼저 고객정보를 입력하면 머신러닝 기법을 통해서 개인별 특성을 파악한다고 해요. 이후 각 항목별로 점수를 매겨서 최종 등급을 결정하는데, 이때 연체율 예측모형을 반영해서 향후 부실가능성까지도 미리 판단한답니다. 이렇게 해서 나온 결괏값을 토대로 실제 대출여부를 결정짓는 거죠. 은행에 따라 다르겠지만 시중은행 중 A은행은 자체 개발한 앱을 통한 비대면 신청 시 무방문·무서류 방식으로 최대 2천만 원까지 대출받을 수 있도록 진행하고 있다고 합니다.

시중 은행의 이용사례를 알아볼까요?

KB국민은행은 2021년부터 ML(머신러닝) 기반 소매 신용평가 모델을 구축해 운영하고 있다. 차입·상환이나 신용카드 사용 등과 같은 금융정보가 부족하더라도 통신·부동산 등 비금융정보로 차주(借主)의 신용정보를 평가할 수 있도록 해 대출여력을 넓히기 위한것으로 보입니다.

우리은행 역시 2020년부터 '씬파일러'(Thin Filer) 대출상품을 운용 중이다. '신용을 평가할 충분한 자료가 없는 이들'을 의미하는 '씬파일러'에 대해서도 ML 기반 신용평가 모델을 적용해 적정 신용등급을 매긴 후 대출을 집행하는 서비스입니다.

은행뿐 아니라 보험·금융투자 등 금융권 전반에 걸쳐 디지털전환에 속도가 붙고 있습니다. 데이터 기반 디지털 전환의 효과가 궁극적으로 '돈'의 형태로 나타나는 만큼 돈의 흐름을 직접적으로 담당하는 금융계가 여타 산업군에 비해 발 빠르게 움직인 결과가 아닐까요.

금융 AI 시장의 전망에 대해 알아볼까요?

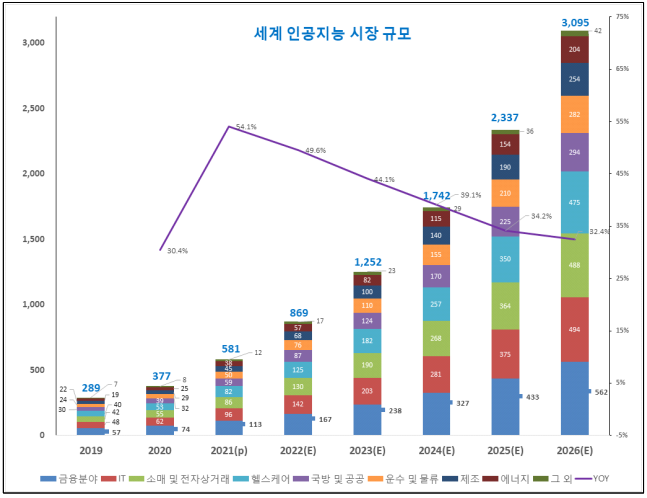

인공지능 시장은 적용분야에 따라 금융, IT, 소매·전자상거래, 헬스케어, 운수·물류, 국방·공공, 제조, 에너지 등으로 세분화되고 있습니다. 2021년 기준 세계 인공지능 시장의 각 분야별 비중은 금융분야 19.4%, IT 16.5%, 소매 및 전자상거래 14.8%, 헬스케어 14.1%, 운수 및 물류 8.6%, 국방 및 공공 10.2%, 제조 7.7%, 에너지 6.5%, 그 외 분야 2.1% 의 비중을 차지하고 있습니다.

세계 인공지능 시장규모는 2019년 289억 달러에서 2021년 581억 달러로 41.8% 증가하였으며, 이후 2026년까지 연평균 39.7% 성장하여, 3,095억 달러의 시장을 형성할 것으로 예상됩니다. 인공지능은 보다 높은 수준의 자동화를 가능하게 하고 축적된 데이터로부터 더 빠르고 정교하게 예측이 가능한 기술로, 빅데이터를 활용할 수 있는 다양한 분야에서 자동화 혹은 예측이 필요한 업무를 중심으로 도입이 증가하고 있습니다.

국내 인공지능의 시장규모는 2019년 1.5조 원에서 2021년 3.2조 원으로 46.2% 증가하였으며, 이후 2026년까지 연평균 40.2% 성장하여, 17.4조 원의 시장을 형성할 것으로 전망하고 있습니다. 특히 인공지능이 적용되는 분야에서 비중이 높은 금융분야 인공지능의 국내 시장규모는 2019년 3천억 원에서 2021년 6천억 원으로 45.8% 증가하였으며, 이후 2026년까지 연평균 38.2% 성장하여, 3.2조 원의 시장을 형성할 것으로 예상하고 있습니다.

먼저 이야기하였듯이 시중은행들이 AI를 심사평가에 사용 중인데요. KB국민은행, NH농협은행, 신한은행 등 주요 은행들이 여신 심사·평가에 활용 중입니다. '씬파일러 대출' 등 상품이 이런 과정을 통해 서비스되고 있습니다. 통신·부동산·생활정보 등 비금융 정보들을 모으고 이를 GBM 알고리즘, 즉 예측력이 낮은 모델을 결합해 강한 예측모델을 만드는 알고리즘을 통해 데이터의 신뢰도를 높인 덕분에 가능한 방식입니다.

신한·기업·우리은행 등은 AI 기반 이상거래 탐지 시스템을 운영 중이다. 연령대별, 소속 집단별 거래 유형을 AI에 학습시켜 이상징후가 감지되면 보다 면밀히 검토하도록 하는 시스템을 통해 보이스피싱 사고 건수는 38% 줄었고 관련 계좌수도 67% 줄었습니다.

이처럼 AI 서비스는 이용방안을 잘 수립하고 적절히 이용한다면 이처럼 편한 서비스가 없을 것입니다. 하지만 심사과정에서 A와 B 신청자의 조건이 같은데도 다른 심사 결과가 나오는 것처럼 더더욱 세부적인 발전이 필요할 것으로 보이며 온전히 AI에만 의존하기보다는 관리자가 직접 들여다보는 것도 중요해 보이며 금융사 및 관계사들이 논의를 농해 개선해야 할 부분이라 생각됩니다.

부족하지만 읽어주셔서 감사합니다.

'라면먹는날' 카테고리의 다른 글

| 등산 중 발생하는 통증, 이런 통증 피하려면? (2) | 2023.10.04 |

|---|---|

| 심장 판막 협착증과 인공판막이란? (0) | 2023.10.04 |

| 인공혈관이란? (0) | 2023.10.04 |

| 선식과 생식 (2) | 2023.10.03 |

| 양배추의 효능과 활용방안. (2) | 2023.10.03 |